Lade eine kostenlose Vorlage für einen Finanzplan herunter.

Du brauchst dich nicht anzumelden - du kannst direkt eine Vorlage für einen grundlegenden Finanzplan mit drei Statements herunterladen, um zu testen und darauf aufzubauen.

Die Bedeutung von Jahresabschlüssen für Unternehmenseigentümer und wichtige Interessengruppen

Man ist unternehmerisch tätig, um Gewinne zu erzielen. Daher muss ein Unternehmen seine Jahresabschlüsse erstellen, um zu wissen, ob es Geld verdient. Und es ist für die Unternehmer von Vorteil, wenn sie die von ihrem Buchhalter oder Wirtschaftsprüfer erstellten Jahresabschlüsse verstehen.

Bevor wir erörtern, was Jahresabschlüsse für Unternehmer sind, sollten wir zunächst die anderen Parteien ermitteln, die diese Berichte nutzen.

Gläubiger.Diejenigen, die Geld leihen, indem sie Vermögenswerte wie das Lager, die Fabrik oder die Maschinen des Unternehmens finanzieren, möchten wissen, ob das Unternehmen seine Kredite zurückzahlen kann. Hierfür benötigen die Gläubiger die Jahresabschlüsse des Unternehmens.

Lieferanten. Ebenso werden Lieferanten, die auf Kredit verkaufen, daran interessiert sein, die Zahlungsfähigkeit des Unternehmens auf der Grundlage der Kreditbedingungen zu ermitteln. Die Lieferanten können diese Bewertung anhand der Jahresabschlüsse vornehmen.

Kunden.Die Kunden des Unternehmens, die möglicherweise eine langfristige Beziehung anstreben, einschließlich derjenigen, die Artikel kaufen, für die eine Garantie gilt oder die spätere Dienstleistungen benötigen, werden es vorziehen, mit einem finanziell stabilen Unternehmen zu arbeiten.

Regierungsbehörden . Staatliche Stellen verwenden Jahresabschlüsse, um die Steuerschuld eines Unternehmens zu ermitteln.

Arbeitnehmer.Auch Arbeitnehmer, die einen Eintritt in ein Unternehmen in Erwägung ziehen, können prüfen, ob dieses Unternehmen wahrscheinlich noch lange im Geschäft sein wird und über Barmittel zur Zahlung der Gehälter verfügt.

Konkurrenten. Die Konkurrenten könnten die Jahresabschlüsse des Unternehmens prüfen, um ihre finanzielle Leistung zu vergleichen.

Investoren.Die Eigentümer oder andere Investoren/Partner, die er möglicherweise einlädt, wollen die Gewissheit, dass die Rendite akzeptabel sein wird.

Als Unternehmer wollen Sie wissen, wie viel Einkommen Sie erzielen. Darüber hinaus werden Sie auch von der Kenntnis anderer Faktoren profitieren, die Ihnen helfen werden, geschäftliche Entscheidungen zu treffen. Die Jahresabschlüsse sind ein wichtiges Instrument, das Sie zu diesem Zweck verwenden können.

Einige Geschäftsinhaber mögen sagen : „Aber ich bin kein Zahlenmensch. Wie kann ich dann diese Finanzberichte verstehen?“

Dieser Artikel soll Unternehmern, insbesondere jenen, die sich selbst als „Nicht-Zahlenmenschen“ bezeichnen, helfen, den Wert dieser Abschlüsse zu verstehen.

Die drei (3) wichtigsten Jahresabschlüsse eines Unternehmens sind die Bilanz, die Gewinn- und Verlustrechnung und die Kapitalflussrechnung.

Die Bilanz verstehen

Die Bilanz ist eine Auflistung der Ressourcen des Unternehmens (Assets) und derjenigen, die diese Assets finanziert haben, entweder durch Kredite (Verbindlichkeiten) oder durch Investitionen der Eigentümer (Eigenkapital). Die Bilanzgleichung für den Buchhalter lautet: Assets = Verbindlichkeiten + Eigenkapital. Daher sollten wir für jeden Vermögenswert, den das Unternehmen erwirbt, auch die entsprechende Mittelherkunft erfassen.

Zur einfachen Veranschaulichung: Diese Bilanzgleichung ist vergleichbar mit dem Kauf eines Hauses, das teilweise durch Bankkredite finanziert wird. Ein Beispiel: Sie haben ein Haus und ein Grundstück im Wert von 500.000 € gekauft. Ihr Eigenkapital beträgt 100.000 €. Sie haben ein Bankdarlehen in Höhe von 400.000 € aufgenommen, das innerhalb von 20 Jahren zur Deckung des Restbetrags zurückzuzahlen ist. Diese Transaktion ist wie folgt: Haus und Grundstück von 500.000 € = Darlehen von 400.000 € + Eigenkapital von 100.000 €

Um dies besser zu verstehen, wollen wir ein Beispielunternehmen heranziehen. ReneOffice.Solutions, ein Start-up-Unternehmen, vertreibt innovative Bürostühle.

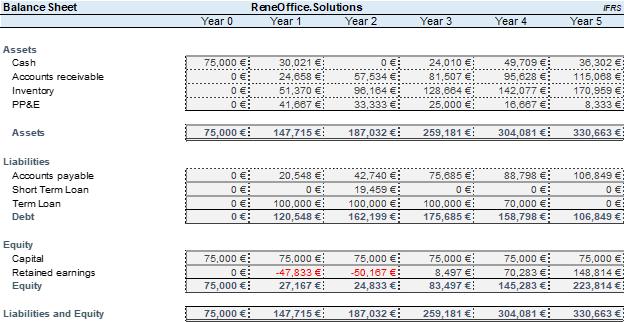

Zu Beginn des Jahres 1 hat der Eigentümer 75.000 € in bar eingezahlt. Wir stellen fest, dass zu Beginn des Jahres 1 das Gesamtvermögen von 75.000 € (Barmittel) dem Gesamtkapital von 75.000 € (Kapital) entspricht, da es keine gemeldete Verpflichtung gab. Die nachstehende Tabelle zeigt die sich daraus ergebenden Bilanzen für die nächsten 5 Jahre. (English)

In den nächsten fünf Jahren werden wir die Entwicklung der verschiedenen Posten der Assets und Verbindlichkeiten des Unternehmens sowie des Eigenkapitals sehen. Wie der Name schon sagt, handelt es sich bei einer Bilanz um einen Bericht, aus dem hervorgeht, dass die Gesamt Assets des Unternehmens mit den Gesamtverbindlichkeiten und dem Eigenkapital ausgeglichen sind.

Untersuchen wir die Entwicklung der verschiedenen Konten in unseren vergleichenden Bilanzen.

Zunächst die Vermögenswerte :

Bargeld.Ausgehend von den anfänglichen Barmitteln in Höhe von 75.000 € am Tag 1 ergibt sich für das Jahr 1 ein Endsaldo von 30.021 €. Im Jahr 2 ging dieser Betrag auf Null zurück, um dann im Jahr 5 mit einem Endbestand von 36.302 € zuzunehmen. Die Veränderung des Kassenbestands wird besser erklärt, wenn wir die dritte grundlegende Finanzübersicht, die Kapitalflussrechnung, erörtern.

Debitoren.Forderungen aus Lieferungen und Leistungen beziehen sich auf unsere Forderungen gegenüber Kunden aus dem Verkauf von Waren und Dienstleistungen, die noch bezahlt werden müssen.

Inventar. Dabei handelt es sich um Waren, die am Jahresende zum Verkauf stehen, oder um Stühle, die noch nicht verkauft wurden.

Bargeld, Forderungen aus Lieferungen und Leistungen und Vorräte werden als Umlaufvermögen ausgewiesen. Umlaufvermögen sind die Ressourcen des Unternehmens, die wahrscheinlich innerhalb eines Jahres in Bargeld umgewandelt werden. Darüber hinaus wird erwartet, dass die Forderungen aus Lieferungen und Leistungen eingezogen werden und die Vorräte innerhalb eines Jahres verkauft werden.

Anlagen, Immobilien und Ausrüstung oder PPE.Dies bezieht sich auf Anlagevermögen des Unternehmens, wie z. B. Lager- und Büroausstattung, das nicht zum Verkauf bestimmt ist und voraussichtlich nicht innerhalb des Jahres in Bargeld umgewandelt werden kann. Stattdessen gehen wir davon aus, dass diese Vermögenswerte in den nächsten sechs Jahren für das Unternehmen nützlich sein werden. Vermögenswerte, die nicht innerhalb eines Jahres in Bargeld umgewandelt werden und dem Unternehmen länger als ein Jahr zur Ausübung seiner Geschäftstätigkeit dienen, werden als langfristige Vermögenswerte bezeichnet. .

Total Assets (Vermögen) Dies ist die Summe aller Vermögenswerte des Unternehmens. Dies bezieht sich auf alles, was das Unternehmen besitzt und im Geschäftsbetrieb verwendet.

Als nächstes folgen die Verbindlichkeiten:

Kreditoren.Die Verbindlichkeiten aus Lieferungen und Leistungen stellen den Betrag dar, den wir unseren Lieferanten für die von uns verkauften Waren und Dienstleistungen schulden, sowie andere Ausgaben, die wir für das Geschäft verwendet haben, aber zum Jahresende noch nicht bezahlt haben.

Kurzfristiges Darlehen.Ein Unternehmen kann eine Kreditlinie von Banken und anderen Gläubigern in Anspruch nehmen, wenn es zusätzliche Mittel zur Unterstützung des Unternehmens benötigt. Es wird erwartet, dass dieser Betrag innerhalb eines Jahres nach Inanspruchnahme ausgezahlt wird.

Verbindlichkeiten aus Lieferungen und Leistungen und kurzfristige Darlehen werden als kurzfristige Verbindlichkeiten behandelt, da diese Verpflichtungen innerhalb eines Jahres nach dem Bilanzstichtag fällig sind.

Terminkredit.Für diese Abbildung wurde angenommen, dass das Bankdarlehen im Jahr 4 (30.000 €) und im Jahr 5 (70.000 €) zurückgezahlt wird. Alle Verpflichtungen, die länger als ein Jahr fällig sind, werden als langfristige Verbindlichkeiten oder langfristige Verbindlichkeiten verbucht.

GESAMTVERBINDLICHKEITEN. Sie setzt sich aus den kurzfristigen und den langfristigen Verbindlichkeiten zusammen. Dies ist der Gesamtbetrag, den ein Unternehmen anderen schuldet.

Zuletzt das Eigenkapital:

Einbehaltene Gewinne. Der Nettogewinn nach Steuern wird in den Gewinnrücklagen verbucht. Es handelt sich um den kumulierten Betrag der Gewinne, die erwirtschaftet und im Unternehmen gehalten oder behalten werden. Damit erhöhen sich die Gewinnrücklagen, wenn ein zusätzlicher Reingewinn erzielt wird. Andererseits sinkt der einbehaltene Gewinn, wenn das Unternehmen einen negativen Nettogewinn (oder Nettoverlust) ausweist oder wenn der Eigentümer einen Teil seiner Investition aus den angesammelten Gewinnen entnimmt.

Kapital.Dieses Konto stellt den Betrag dar, den der Geschäftsinhaber in das Unternehmen investiert hat. Es entspricht also dem Geld, das dem Eigentümer zusteht.

Gesamteigenkapital oder Eigenkapitalist die Kombination aus einbehaltenem Gewinn und Eigenkapital. Es ist der Anteil des Unternehmens, der dem oder den Eigentümern gehört. Er wird auch als Buchwert oder Nettowert des Unternehmens bezeichnet. Er ist der Restwert des Vermögens eines Unternehmens nach Abzug aller Verpflichtungen.

Die Gewinn- und Verlustrechnung verstehen

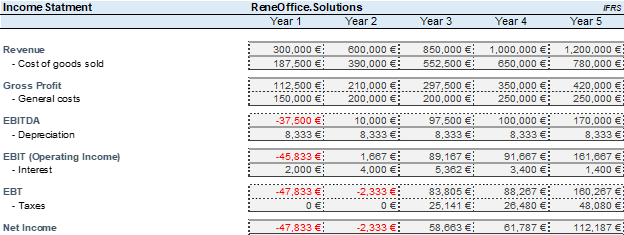

GEWINN- UND VERLUSTRECHNUNG. Dieser Auszug zeigt, wie viel Gewinn/Geld das Unternehmen erwirtschaftet. Darin sehen wir Einnahmen oder Verkäufe und Ausgaben, die von diesen Verkäufen oder Einnahmen abgezogen werden. Die Differenz wird als Nettogewinn bezeichnet, wenn sie positiv ist, und als Nettoverlust, wenn sie negativ ist.

Im Jahr 1 erwirtschaftete ReneOffice.Solutions 300.000 € Umsatz und einen Nettoverlust von -47.833 €. Die Einnahmen werden in den folgenden Jahren steigen und im Jahr 5 bei 1.200.000 € enden.

Verkäufe. Verkäufe oder Einnahmen sind das, was wir mit unseren Geschäften erwirtschaften. Für ReneOffice.Solutions ist es der Erlös aus dem Verkauf innovativer Bürostühle.

Kosten der verkauften Waren.Die Kosten der verkauften Waren oder die Umsatzkosten sind das, was wir direkt aufwenden, um die Waren oder Dienstleistungen, die wir unseren Kunden anbieten, herzustellen. In diesem Beispielunternehmen ist dies der Betrag, den wir für die Herstellung der Bürostühle von einem Lieferanten gezahlt haben oder zahlen werden, einschließlich aller Versand- und sonstiger damit verbundener Kosten. In unserem Fall verkaufen wir den Artikel so weiter, wie er war, als wir ihn gekauft haben. Einige Unternehmen müssen möglicherweise andere Verfahren anwenden, um das Endprodukt für den Verkauf herzustellen. Daher werden zusätzliche Produktions- und Nebenkosten in die Herstellungskosten der verkauften Waren aufgenommen.

Bruttogewinn.Dies ist die Differenz zwischen den Verkäufen oder Erlösen und den Kosten der verkauften Waren/Verkaufskosten. Sie zeigt uns die Margen zwischen dem Verkaufspreis und den direkten Kosten der von uns verkauften Artikel oder Dienstleistungen.

Betriebskosten. Dies bezieht sich auf die Kosten, die uns für die Führung, den Betrieb und die Verwaltung des Unternehmens entstehen. Für unser Unternehmen umfassen sie die allgemeinen und administrativen Kosten, wie z. B. die Gehälter der Mitarbeiter, die Miete für das Lager, das Geschäft und die Büroräume, die Kosten für Wasser, Strom, Kommunikation und andere Versorgungsleistungen, die wir für unser Geschäft nutzen, sowie alle anderen Kosten, die mit dem Unternehmen zusammenhängen, und die Kosten für die Abschreibung von Anlagen, Eigentum und Ausrüstung.

EBITDA, wie in der Tabelle dargestellt, ist das Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisation.

In der Gewinn- und Verlustrechnung wird ein Abschreibungsaufwand von 8.333 € pro Jahr ausgewiesen. Dies ist darauf zurückzuführen, dass sie zur Erzielung von Umsätzen in diesem Zeitraum verwendet wurde. Außerdem wird in der Bilanz eine kumulierte Abschreibung in Höhe von 8.333 € pro Jahr ausgewiesen, um die Verringerung der Nutzungsdauer dieser Vermögensgegenstände zu erfassen, oder sagen wir, die entsprechende Abnutzung, da diese im Unternehmen genutzt wurden. Der Abschreibungsaufwand wird wie folgt berechnet: Abschreibungsaufwand = Kosten / Anzahl der Nutzungsdauer ( 50.000 € / 6 Jahre = 8.333 €)

Betriebsergebnis. Dies ist die Differenz zwischen Bruttogewinn und Betriebskosten. Es wird auch als Ergebnis vor Zinsen und Steuern (EBIT) bezeichnet.

Nettoeinkommen vor Steuern oder Ergebnis vor Steuern (EBT).Dies ist der Betrag, der nach Addition/Abzug der nicht-operativen Erträge/Aufwendungen vom Betriebsergebnis übrig bleibt. Nicht-operative Posten sind jene Einnahmen oder Ausgaben, die nicht zur Haupttätigkeit des Unternehmens gehören. Dazu gehören u.a. Zinserträge, Zinsaufwendungen und Gewinne oder Verluste aus dem Verkauf von Anlagen. Zu den Zinserträgen können auch Zinsen aus Bankguthaben gehören. Der Zinsaufwand bezieht sich, wie im Fall von ReneOffice.Solutions, auf die Finanzierungskosten für die Kreditaufnahme.

Nettoeinkommen oder Nettogewinn. Dies ist der Endbetrag, der aus dem Unternehmen nach Abzug der entsprechenden Steuern verdient wird. Dieser wird den Gewinnrücklagen des Unternehmens zugeführt. Wenn der Betrag negativ ist oder einen Nettoverlust darstellt, verringert er die Gewinnrücklagen des Unternehmens. Wir stellen fest, dass das Unternehmen im Jahr 1 (47.833 €) und im Jahr 2 (2.333 €) Verluste verzeichnete. Das Unternehmen erholte sich in den folgenden Jahren mit einem positiven Nettoergebnis – 58.663 € (Jahr 3), 61.787 (Jahr 4) und 112.187 € (Jahr 5).

Die Kapitalflussrechnung verstehen

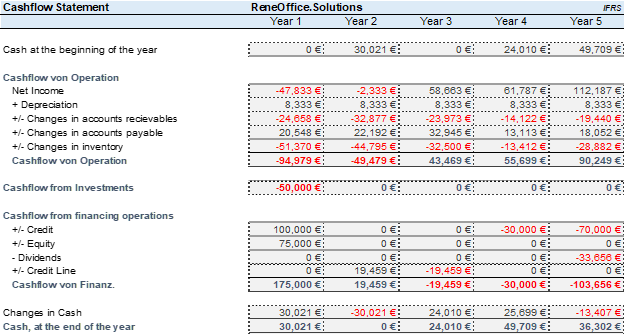

Die Kapitalflussrechnung gibt Aufschluss darüber, wie sich die Barmittel im Unternehmen in einem bestimmten Zeitraum bewegt haben. Sie zeigt den Anfangsbestand an Barmitteln, wie viel Geld in das und aus dem Unternehmen geflossen ist, und den Endbestand an Barmitteln.

Nachstehend sind die vergleichenden Kapitalflussrechnungen für die nächsten fünf Jahre dargestellt

Unser Beispielunternehmen, ReneOffice.Solutions, begann mit 75.000 € Barmitteln zu Beginn des Jahres 1 und endete mit 30.021 € am Ende des Jahres 1.

Die sich daraus ergebenden liquiden Mittel am Ende eines jeden Jahres in der Kapitalflussrechnung sollten dem in der Bilanz ausgewiesenen Kassenbestand entsprechen. ReneOffice.Solutions wies in der Bilanz zum Jahr 1 liquide Mittel in Höhe von 30.021 € aus, die in der Kapitalflussrechnung zum Ende des Jahres 1 in gleicher Höhe ausgewiesen wurden. Dies gilt auch für die folgenden vier Jahre.

ReneOffice.Solutions meldete einen Umsatz von 300.000 €, denn dies ist der Umsatz des Jahres. Im Laufe des Jahres wurden jedoch nur 275.342 € eingezogen, so dass in der Bilanz ein Saldo von 24.658 € als Forderungen ausgewiesen wurde. In den nächsten vier Jahren wird ReneOffice.Solutions weiterhin auf Kredit verkaufen. Im Durchschnitt werden die Zahlungen innerhalb von 35 Tagen eingezogen.

Die Kapitalflussrechnung besteht aus drei Teilen: Cashflow aus der Geschäftstätigkeit, Cashflow aus der Investitionstätigkeit und Cashflow aus der Finanzierungstätigkeit.

Cash Flows aus der Geschäftstätigkeit. Daraus geht hervor, was Sie im Rahmen Ihrer normalen Geschäftstätigkeit einnehmen und ausgeben. Dies beginnt beim Nettoeinkommen.

Im Fall von ReneOffice.Solutions, und wie bei allen anderen Unternehmen, haben wir die Abschreibungen zum Nettogewinn Abschreibungen. Die Abschreibung ist ein nicht zahlungswirksamer Aufwand, da dem Unternehmen bei der Verbuchung dieses Aufwands kein Geld ausgezahlt wurde.

Wir haben auch die Entwicklung des gesamten Umlaufvermögens und der kurzfristigen Verbindlichkeiten überprüft. Für das Jahr 1 wird der Anstieg der Forderungen aus Lieferungen und Leistungen in Höhe von 24.652 € abgezogen, da dies zwar bereits Teil der für den Monat gemeldeten Einnahmen ist, dem Unternehmen aber noch kein Geld zufließt. Außerdem haben wir den Anstieg der Vorräte um 51.370 € abgezogen, da dies bedeutet, dass Barmittel für den Kauf der verkauften Bürostühle verwendet wurden. Die Erhöhung der Verbindlichkeiten aus Lieferungen und Leistungen wird hinzugefügt, weil dies bedeutet, dass die Barmittel, die zur Begleichung dieser Verpflichtung verwendet werden müssen, noch im Unternehmen vorhanden sind. Im Durchschnitt gewähren die Lieferanten dem Unternehmen ein Zahlungsziel von 40 bis 50 Tagen.

Für jedes Jahr wird die Abschreibung wieder zum Nettogewinn addiert. In der Zwischenzeit werden alle Erhöhungen des Umlaufvermögens abgezogen, während alle Verminderungen wieder hinzugefügt werden. Andererseits werden alle Erhöhungen der kurzfristigen Verbindlichkeiten wieder hinzugerechnet, während alle Verminderungen abgezogen werden. Der sich daraus ergebende Betrag ist der Cashflow aus der Geschäftstätigkeit.

Cashflow aus Investitionstätigkeit. Hierunter fallen die für Investitionen verwendeten Mittel.

Ein Unternehmen investiert in der Regel in langfristige Vermögenswerte, die länger als ein Jahr für den Geschäftsbetrieb genutzt werden. Für ReneOffice.Solutions gab es im Jahr 1 eine Erstinvestition in Sachanlagen in Höhe von 50.000 €, die die verfügbaren Barmittel des Unternehmens reduzierte. Dies ist der Cashflow aus Investitionstätigkeit im Jahr 1.

In den Jahren 2 bis 5 werden keine zusätzlichen Investitionen getätigt. Wenn jedoch ein zusätzlicher Kauf getätigt wird, sollte dieser in dem betreffenden Jahr absetzbar sein. Wenn eines dieser langfristigen Vermögenswerte oder PSA verkauft wird, wird der Verkauf als Cashflow aus dem Verkauf langfristiger Vermögenswerte betrachtet, der dem Unternehmen zusätzliche Barmittel einbringt.

Cashflow aus Finanzierungstätigkeit. Dazu gehören die in das Unternehmen investierten Gelder des Eigentümers und die während des Zeitraums aufgenommenen oder gezahlten Darlehen.

Für das Jahr 1 setzt sich dieser Betrag aus den vom Eigentümer investierten 75.000 € und dem aufgenommenen Darlehen in Höhe von 100.000 € zusammen, das den Kassenbestand des Unternehmens erhöht hat.

Für das Jahr 2 gibt es einen zusätzlichen Kredit in Höhe von 19.459 €. Der erhebliche Verlust im Jahr 1 führte zu einer angespannten Liquiditätslage des Unternehmens. Sie muss Kredite aufnehmen, um ihre Betriebskosten zu decken.

Im Jahr 3 wird der im Jahr 2 aufgenommene Kredit ausgezahlt. Daher wird ein Abzug vom Cashflow aus Finanzierungstätigkeit ausgewiesen.

Im Jahr 4 wird die Teilzahlung von 30.000 € auf das mittelfristige Darlehen von 100.000 € anerkannt und als Abzug ausgewiesen.

Im Jahr 5 wird die Zahlung des Restbetrags von 70.000 € als Abzug ausgewiesen. Außerdem wurde eine Dividende von 33.656 € beschlossen. Bardividenden sind vergleichbar mit Entnahmen der Eigentümer. Dies bedeutet auch eine Verringerung des Kassenbestands des Unternehmens.

Wichtigste Highlights

- Jahresabschlüsse geben Aufschluss über die Geschäftstätigkeit und die daraus resultierende finanzielle Leistungsfähigkeit eines Unternehmens. Sie bieten dem Unternehmer eine Grundlage für die Einführung von Aktionsplänen und Strategien auf der Grundlage dieser Jahresabschlüsse.

- Es gibt drei (3) grundlegende Jahresabschlüsse. Dies sind die Bilanz, die Gewinn- und Verlustrechnung und die Kapitalflussrechnung.

- Die Bilanz gibt Auskunft darüber, wie viel das Unternehmen wert ist oder wie hoch sein Wert zu einem bestimmten Zeitpunkt ist. Außerdem sehen wir die Ressourcen des Unternehmens, die Finanzierungsquellen und das, was dem Eigentümer verbleibt, wenn alle Verpflichtungen erfüllt sind.

- Die Gewinn- und Verlustrechnung fasst alle in einer Periode erzielten Einnahmen, die entsprechenden Ausgaben zur Erzielung dieser Einnahmen und den daraus resultierenden Nettogewinn des Unternehmens nach Abzug aller Ausgaben zusammen.

- Die Kapitalflussrechnung gibt Aufschluss darüber, was mit den Barmitteln in einem bestimmten Zeitraum geschehen ist, und liefert Einzelheiten darüber, wo Barmittel eingegangen sind und ausgegeben wurden.

- Ein positiver Kassenbestand bedeutet nicht immer, dass das Unternehmen rentabel ist, ebenso wie ein negativer Kassenbestand nicht automatisch bedeutet, dass das Unternehmen Geld verliert. Ebenso wird ein positiver Nettogewinn nicht zwangsläufig einen positiven Kassenbestand ausweisen, ebenso wie ein Nettoverlust nicht spontan einen negativen Kassenbestand ausweist.

- Die Richtigkeit der Jahresabschlüsse hängt von der Integrität der Informationen ab, die für die Erstellung dieser Abschlüsse verwendet werden. Die Jahresabschlüsse sind auch dann ungenau, wenn die Buchführung eines Unternehmens unvollständig und fehlerhaft ist.

Ein Geschäftsinhaber ist vielleicht kein Zahlenmensch. Aber das muss er auch nicht sein, um die Zahlen in seinen Finanzberichten zu schätzen. Diese Zahlen sagen uns, was im Unternehmen passiert und was wir tun müssen, um unsere Ziele zu erreichen.