Die Offenen Forderung (Accounts receivable) ist ein entscheidender Bestandteil eines jeden Unternehmens. Er ist ein wesentlicher Vermögenswert des Unternehmens, da er einen potenziellen Mittelzufluss zur Finanzierung der Geschäftstätigkeit oder zur Finanzierung langfristiger Übernahmen darstellt. Sobald die Kunden zahlen, wird der geschuldete Betrag vom AR-Konto abgebucht und dem Kassenbestand des Unternehmens hinzugefügt.

Es ist von entscheidender Bedeutung, dass Unternehmer genau verstehen, wie sich die Offenen Forderung (Accounts receivable) auf ihr Unternehmen auswirkt und wie sie sie am besten verwalten und so nutzen können, dass das Unternehmen davon profitiert.

In diesem Artikel bezieht sich der Begriff Offenen Forderung (Accounts receivable)aus Lieferungen und Leistungen. Diese wird durch die täglichen und regelmäßigen Verkaufstransaktionen geschaffen. Sie unterscheidet sich von den Sonstigen Forderungen oder den Wechselforderungen. Bei den sonstigen Forderungen handelt es sich um Forderungen, die nicht zu den Handelsgeschäften oder regelmäßigen Transaktionen gehören, wie z. B. Vorschüsse von Mitarbeitern. Eine Wechselforderung hingegen bezieht sich auf Schulden, die an formale Dokumente wie einen Schuldschein gebunden sind.

Verständnis der Offenen Forderung (Accounts receivable)

Die Forderungen aus Lieferungen und Leistungen werden nach dem Prinzip der Periodenabgrenzung verbucht, das die tatsächlichen Ergebnisse der Geschäftstätigkeit besser widerspiegelt. Es handelt sich um ein Aktivkonto, das eingerichtet wird, wenn ein Unternehmen seine Produkte oder Dienstleistungen auf Kredit an Kunden verkauft, um sie später zu bezahlen.

Der Unterschied zwischen der kassenbasierten und der periodengerechten Buchführung besteht darin, wann Ihre Einnahmen und Ausgaben in Ihren Büchern ausgewiesen werden. Bei der Kassenbuchführung würden Sie weder Forderungen noch Verbindlichkeiten ausweisen. Daher wird es schwierig sein, den Überblick über die Barmittel zu behalten, was das Cashflow-Management zu einer Herausforderung macht.

Die periodengerechte Buchführung ermöglicht es Ihnen, Einnahmen und zugehörige Ausgaben ab dem Zeitpunkt des Geschäftsvorfalls und nicht erst bei der Überweisung der Zahlung zu erfassen.

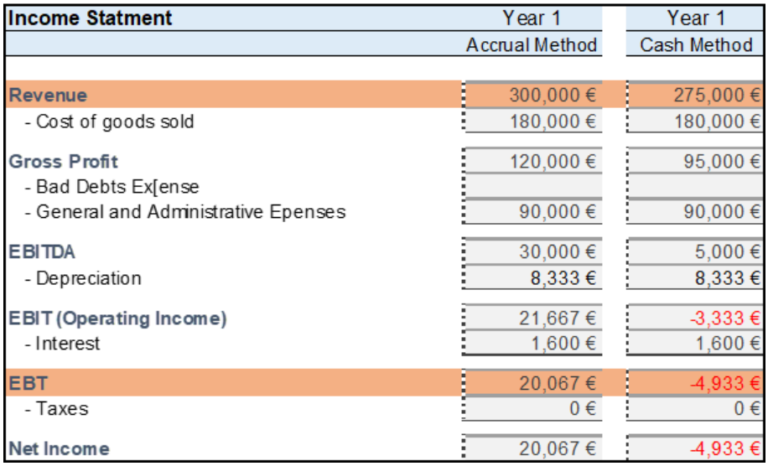

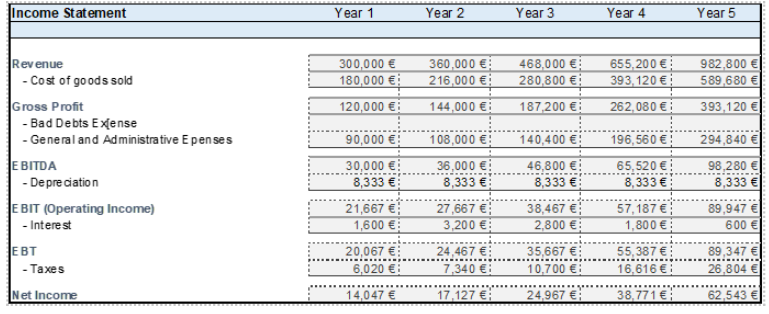

Nachstehend finden Sie einen Vergleich der Darstellung von Jahresabschlüssen nach der Periodenrechnung und nach der Methode der Kassenführung. Alle anderen Konten sind identisch, mit Ausnahme des Betrags, der als Einnahmen verbucht wird, und des entsprechenden Betrags, der als Forderungen verbucht wird. Ein Beispiel: Das Unternehmen hat Bürostühle im Wert von 300.000 € verkauft, wovon im Jahr 1 nur 275.000 € gezahlt wurden und die restlichen 25.000 € im Jahr 2 eingenommen wurden.

Nach der Periodenabgrenzungsmethode werden 300.000 € als Umsatzerlöse ausgewiesen, während nach der Barzahlungsmethode nur die bar bezahlten Umsätze in Höhe von 275.000 € erfasst werden. Wenn alle anderen Konten gleich sind, ist das Ergebnis vor Steuern nach der Abgrenzungsmethode 20.067 € oder 25.000 € höher als das ausgewiesene Ergebnis nach der Kassenmethode, das einen negativen Wert von 4.993,00 € aufweist. Diese 25.000 € entsprechen den nicht bezahlten Verkäufen im Jahr

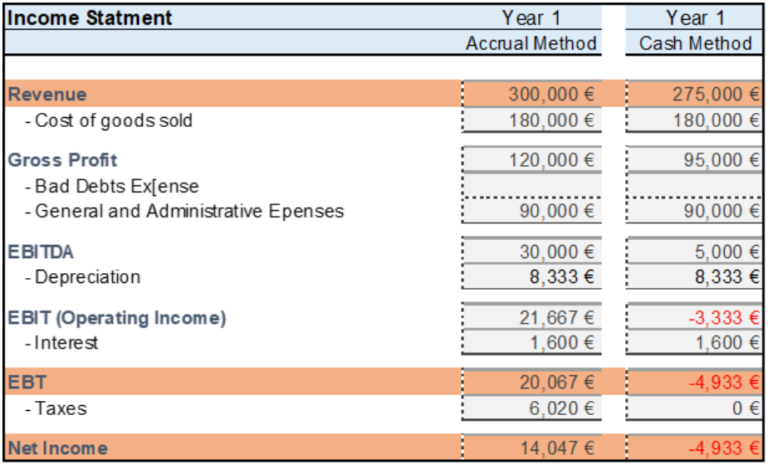

Zur Veranschaulichung und um die Auswirkungen der Cash-Methode in der Gewinn- und Verlustrechnung zu verdeutlichen, wurde der Ertragsteueraufwand nicht berücksichtigt. Sollte die Steuerbehörde des Landes jedoch die Steuerberechnung auf der Grundlage des berechneten steuerpflichtigen Einkommens zulassen, unabhängig davon, ob es sich um die Kassen- oder die Periodenabgrenzungsmethode handelt, stellen wir fest, dass das Unternehmen die Steuern für das ausgewiesene Einkommen bereits bezahlt hat, auch wenn diese noch eingezogen werden müssen.

Nachstehend finden Sie die Abbildung mit der Steuerberechnung. Man beachte, dass der Nettogewinn nach Steuern nach der Periodenabgrenzungsmethode 14.047 € beträgt, während der Nettoverlust nach der Kassenmethode 4.933 € beträgt, wobei ein Einkommensteuersatz von 30 % angenommen wird.

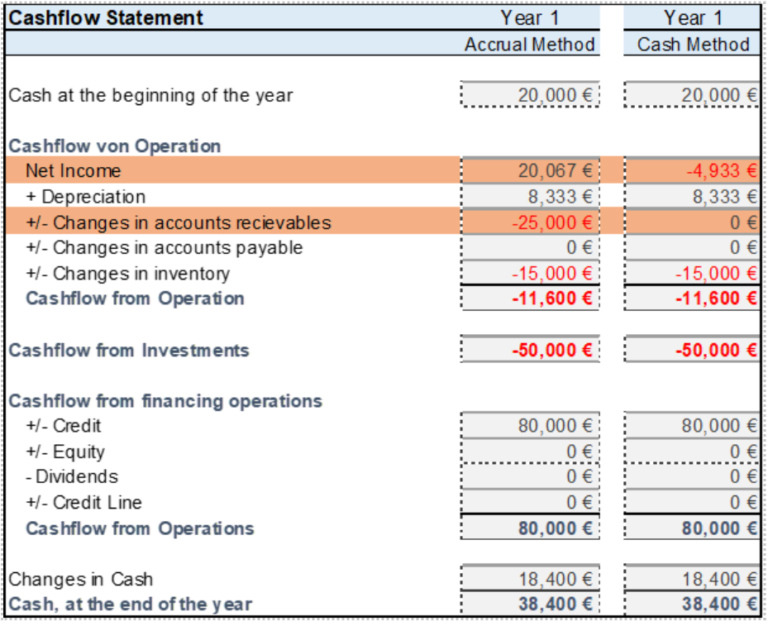

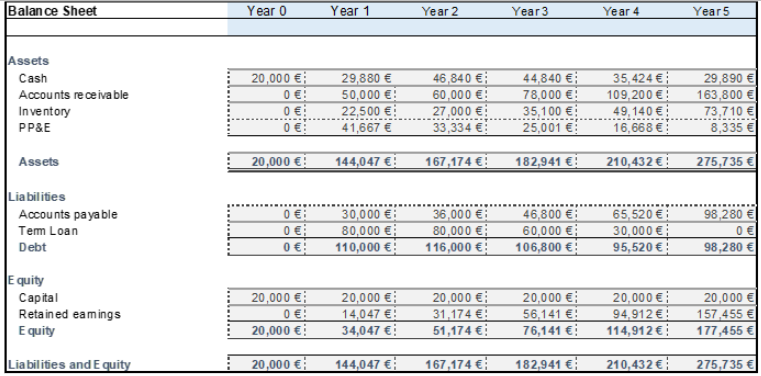

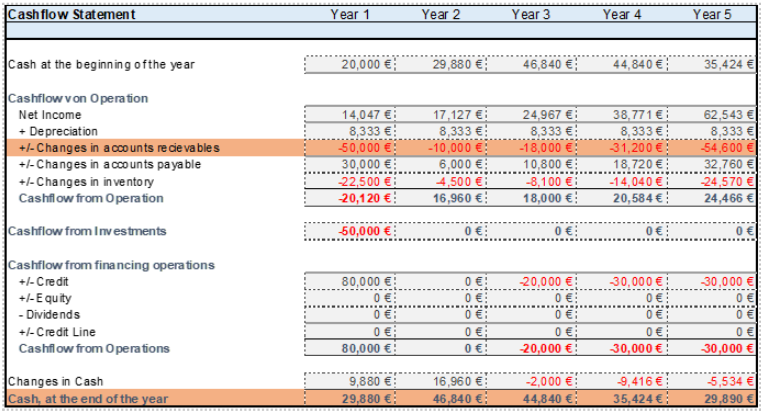

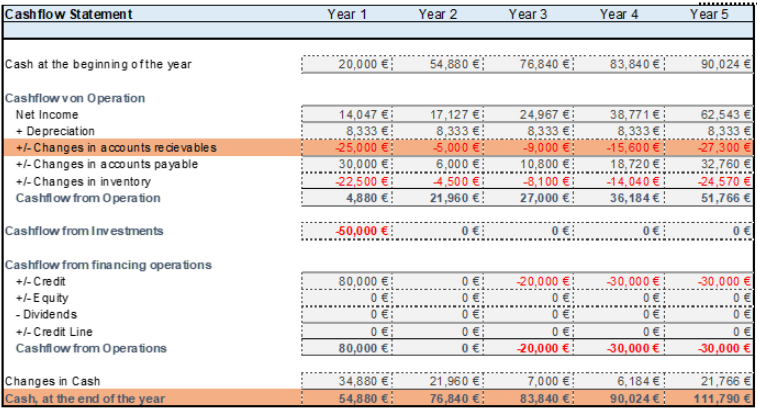

Die sich daraus ergebende Kapitalflussrechnung ist nachstehend dargestellt.

Wie bereits erwähnt, ist die Differenz von 25.000 € zwischen der Perioden- und der Kassenmethode auf die nicht bezahlten Umsätze in Höhe von 25.000 € im Jahr 1 zurückzuführen. Wir stellen jedoch fest, dass dies durch die Verbuchung der Forderungen nach der Periodenabgrenzungsmethode ausgeglichen wurde. Daher errechneten wir den gleichen Kassenendbestand von 38.400,00 €.

Nehmen wir jedoch an, wir betrachten die nach der Periodenabgrenzungsmethode gezahlten Steuern, die die nicht bezahlten Umsätze in Höhe von 25.000 € enthalten. In diesem Fall würde das Unternehmen höhere Steuern zahlen, die letztendlich vom Cashflow abgezogen werden.Dabei handelt es sich jedoch nur um eine zeitliche Differenz, da die entsprechende Steuer nach der Kassenmethode in dem Jahr abgezogen wird, in dem der Betrag eingezogen wird.

Definition der buchhalterischen Behandlung von Forderungen aus Lieferungen und Leistungen

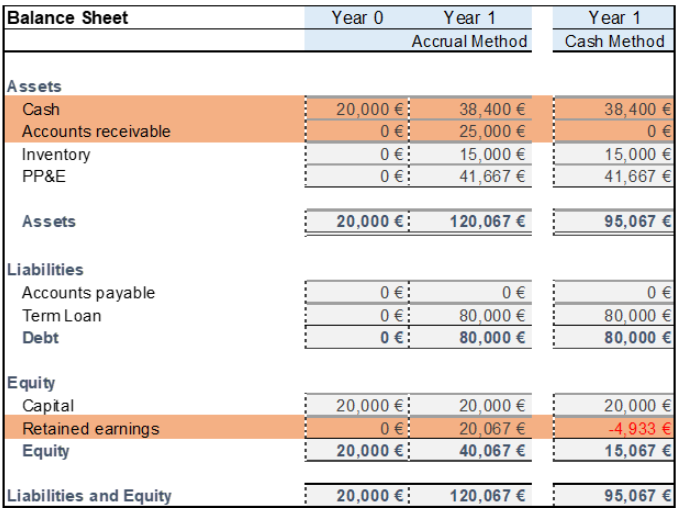

Forderungen aus Lieferungen und Leistungen werden in der Bilanz als Umlaufvermögen behandelt, da erwartet wird, dass diese innerhalb eines Jahres eingezogen und in Bargeld umgewandelt werden. Nachstehend finden Sie eine vergleichende Bilanz nach der Perioden- und der Kassenmethode, die die Annahmen in den Gewinn- und Verlustrechnungen berücksichtigt, wobei 25.000 € noch zu vereinnahmen sind.

Wie bereits erwähnt, werden bei der Periodenabgrenzungsmethode die unbezahlten Umsätze in Höhe von 25.000 € als Forderungen aus Lieferungen und Leistungen ausgewiesen, was zu einem höheren Gesamtvermögen im Vergleich zur Kassenmethode führt. Die Gewinnrücklagen zeigen den nach jeder Methode verbuchten Reingewinn.

Die Debitorenbuchhaltung wird in der Regel mit der Wertberichtigung für zweifelhafte Forderungen gekoppelt, einem Gegenkonto, das die Rückstellungen für mögliche uneinbringliche Forderungen enthält. Auf die Auswirkungen einer solchen Rückstellung wird im letzten Teil dieses Artikels näher eingegangen, wenn die Auswirkungen uneinbringlicher Forderungen erörtert werden.

Identifizierung von Rechnungslegungsgrundsätzen in Bezug auf Offenen Forderung (Accounts receivable)

Im Folgenden werden die grundlegenden Rechnungslegungsprinzipien für die Behandlung von Forderungen in den Jahresabschlüssen erläutert:

- Grundsatz der Umsatzrealisierung. Einnahmen sollten bei Lieferung der Produkte oder Erbringung der Dienstleistung verbucht werden, unabhängig davon, ob die Zahlung bereits eingegangen ist oder noch eingeholt werden muss. Forderungen aus Lieferungen und Leistungen werden verbucht, wenn Einnahmen auf Kredit verbucht werden.

- Das Prinzip der Übereinstimmung. Die Kosten, die bei der Erzielung von Erträgen anfallen, sollten in der gleichen Periode verbucht werden, in der die Erträge verbucht werden. Das bedeutet, dass alle Kosten für Waren, die mit Verkäufen verbunden sind, zum Zeitpunkt des Verkaufs verbucht werden, auch für solche, die auf Kredit verkauft werden, und dass eine Debitorenbuchhaltung erstellt wird.

Bestimmung der Auswirkungen von Kreditbedingungen auf das Unternehmen

Kreditbedingungen sind die vom Verkäufer festgelegten Zahlungsbedingungen und stellen die Verpflichtung des Käufers dar, wann er für die Waren und Dienstleistungen zahlen wird. Die Kreditlaufzeit kann zwischen 7 Tagen, 15 Tagen, 30 Tagen und einigen Monaten variieren. Diese wirken sich auf den Cashflow und die Rentabilität des Unternehmens aus. Lange Zahlungsfristen können zu einem verzögerten Mittelzufluss führen, was die Fähigkeit des Unternehmens beeinträchtigt, seinen Verpflichtungen zur Zahlung von Geschäftsausgaben nachzukommen. Andererseits begünstigen kurze Zahlungsfristen zwar die Liquiditätslage des Unternehmens, könnten aber einige Kunden davon abhalten, die Produkte und Dienstleistungen des Unternehmens in Anspruch zu nehmen. Dies wiederum kann zu einem Rückgang der Einnahmen und des erwarteten Cashflows des Unternehmens führen.

Kredite werden in der Regel gewährt, um mehr Kunden zu gewinnen und den Marktanteil zu erhöhen. Wenn jedoch einige von ihnen zu spät oder gar nicht zahlen, könnte dies Ihrem Unternehmen schaden. Verspätete Kundenzahlungen sind einer der Hauptgründe, warum Unternehmen in Cashflow- oder Liquiditätsprobleme geraten. Die Ausweitung des Kreditangebots für Kunden setzte das Unternehmen dem Risiko höherer Forderungsausfälle aus. Auch höhere Forderungen und längere Kreditlaufzeiten erhöhen den Betriebskapitalbedarf eines Unternehmens.

Ein Unternehmen muss also ein Gleichgewicht zwischen vielen Überlegungen finden, das für das Unternehmen am vorteilhaftesten ist. So können sie beispielsweise verschiedenen Kunden je nach ihrer Kreditwürdigkeit und Beziehung zum Unternehmen unterschiedliche Zahlungsbedingungen anbieten. Ein Unternehmen kann seinen Kunden auch Anreize für eine frühzeitige Zahlung bieten, z. B. Rabatte.

Es kann sinnvoll sein, Kunden Kredite zu gewähren, selbst wenn einige davon als uneinbringliche Forderungen abgeschrieben werden müssen, wenn diese Verkäufe Gewinne erwirtschaften, die die Verluste aus uneinbringlichen Forderungen übersteigen. Wenn Produkte hohe Gewinnspannen erzielen, können sie den meisten Kunden Kredite gewähren, da die Gewinne erheblich sind und den möglichen Betrag an Forderungsausfällen übersteigen. Umgekehrt kann sich ein Unternehmen bei einem relativ niedrigen Gewinn pro Einheit nur wenige Forderungsausfälle leisten und muss daher bei der Vergabe von Krediten an Kunden vorsichtig sein.

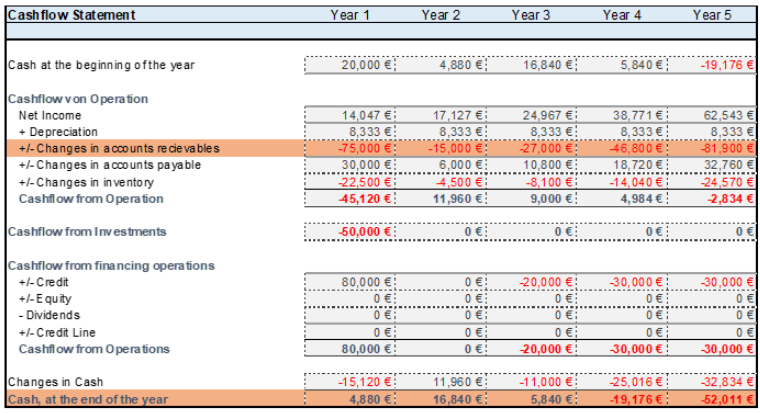

In den folgenden Jahresabschlüssen wird von einer Kreditlaufzeit von 60 Tagen ausgegangen.

Wenn sich die Kreditbedingungen und das Inkasso von 60 Tagen auf 30 Tage verbessern würden, würden wir höhere Kassenbestände und geringere Forderungen in gleicher Höhe verzeichnen. Gesamtnettoeinkommen und Gesamtvermögen.

Wenn jedoch die Kreditlaufzeiten und die Einziehung länger sind und 90 Tage erreichen, werden ein geringerer Kassenbestand und höhere Außenstände ausgewiesen. Das Nettoeinkommen und die Bilanzsumme sind immer noch dieselben.

Wie oben dargestellt, weist die Kassenposition des Unternehmens in den Jahren 4 und 5 negative Kassenbestände auf. Die Fähigkeit des Unternehmens, seinen Zahlungsverpflichtungen nachzukommen, hängt von den Kreditbedingungen ab, die es seinen Kunden einräumt, und von der Effizienz, mit der es diese gemäß den vereinbarten Bedingungen einzieht.

Die Auswirkungen uneinbringlicher Forderungen auf das Unternehmen kennen

Wenn ein Unternehmen auf Kredit verkauft, kann es sein, dass einige Kunden nicht in der Lage sind, ihre Verpflichtungen zu erfüllen. Uneinbringliche Forderungen entstehen, wenn es einem Unternehmen nicht gelingt, seine Außenstände einzutreiben. Dies wird zu geringeren Einnahmen und einem niedrigeren Nettoergebnis führen. Es ist ebenfalls möglich, dass zusätzliche Kosten für die Eintreibung anfallen, z. B. Anwaltskosten, Gebühren für Inkassobüros und Personalkosten. Daher muss ein Unternehmen die Kreditwürdigkeit seiner Kunden sorgfältig prüfen, Forderungen genau überwachen und proaktiv bei den Kunden einziehen.

Es sollte ermittelt werden, wie viele uneinbringliche Forderungen in einem Unternehmen typischerweise anfallen, so dass Rückstellungen oder Schätzungen gebildet und in regelmäßigen Abständen zu Lasten des Geschäftsbetriebs verbucht werden können.

Der Aufwand für uneinbringliche Forderungen ist ein Aufwandskonto, das in der Gewinn- und Verlustrechnung als Abzug von den Einnahmen ausgewiesen wird. Das entsprechende Kreditkonto ist das Konto für Wertberichtigungen auf uneinbringliche Forderungen. Dies wird in der Bilanz als Abzug von den ausgewiesenen Forderungen dargestellt.

Die Bewertung des Kreditrisikos ist ein wesentlicher Bestandteil der Gleichung für die Debitorenbuchhaltung. Die Kenntnis der Finanzlage und des Cashflow-Bedarfs Ihres Unternehmens ist von entscheidender Bedeutung, da die Erzielung höherer Einnahmen durch das Anbieten von Kreditbedingungen das Unternehmen einem höheren Inkassorisiko aussetzt.

Das Kreditangebot eines Unternehmens muss davon abhängen, ob es sich sicher sein kann, dass der Betrag eingezogen und in Bargeld umgewandelt wird. Daher ist eine gründliche Prüfung der Kreditwürdigkeit des Kunden unerlässlich.

Verwendung relevanter Finanzkennzahlen

Finanzielle Kennzahlen können dem Unternehmen helfen, den Status seiner Forderungen zu bewerten und die entsprechenden Maßnahmen zu ergreifen.

Die Accounts Receivable Turnover Ratio (Offene Forderungen) berechnet, wie oft ein Unternehmen seine durchschnittlichen Debitorenforderungen innerhalb eines Jahres eintreiben kann. Es handelt sich um eine Methode, mit der festgestellt werden kann, ob das Unternehmen in der Lage ist, die gewünschte Hebeeffizienz zu erreichen, d. h. ob es gelingt, Forderungen innerhalb der vorgegebenen Kreditlaufzeiten in Bargeld umzuwandeln. Wir leiten die AR Turnover Ratioe ab, indem wir die Kreditverkäufe durch die durchschnittlichen Forderungen aus Lieferungen und Leistungen dividieren.

Betrachten wir die zuvor dargestellte Bilanz und berechnen wir die AR Turnover Ratio im Jahr 2.

Effizientes Debitorenmanagement

Das Unternehmen muss seine Kreditpolitik sorgfältig bewerten und die rechtzeitige Einziehung seiner Forderungen sicherstellen, da Verkäufe keinen Wert haben, wenn kein Geld eingenommen wird. Die folgenden Schritte können hilfreich sein:

- Teilen Sie den Kunden die Zahlungsbedingungen klar und korrekt mit, um Verwirrung zu vermeiden und die Erwartungen zu steuern.

- Sorgfältige Überwachung der Fälligkeitsberichte für ausstehende Zahlungen mit regelmäßiger Überprüfung und Bewertung, um festzustellen, welche Konten vorrangig behandelt werden müssen.

- Regelmäßige und konsequente Nachverfolgung von Zahlungsverzögerungen, um zu verhindern, dass diese zu Forderungsausfällen werden.

- Bieten Sie Rabatte und andere Vergünstigungen an, um prompte Zahlungen zu fördern.

- Halten Sie die Daten genau und aktuell, um eine Grundlage für rechtzeitige Entscheidungen und geeignete Maßnahmen zu haben.

Ein Finanzmodell ist ein wertvolles Instrument für Unternehmer, das ihnen hilft, besser zu verstehen, wie sich Forderungen auf Cashflow, Liquidität und Rentabilität auswirken können. Darüber hinaus ist ein gutes Finanzmodell hilfreich bei der Vorhersage und Verwaltung des künftigen Cashflows und bei der Ermittlung von Bereichen und Optionen für die Nutzung von Forderungen.

Wir von Leverman Consulting können Ihnen dabei helfen, ein geeignetes Finanzmodell zu entwickeln, das die Vorteile der Debitorenbuchhaltung maximiert. Wir freuen uns darauf, mit Ihnen zu sprechen und Ihr Unternehmen vollständig zu verstehen, damit wir wissen, wie wir Ihnen beim Aufbau Ihres Finanzmodells am besten helfen können.