Ihr Leitfaden zur Goodwill-Bilanzierung

Einführung

Immaterielle Vermögenswerte beziehen sich auf Vermögenswerte des Unternehmens, die nicht physischer Natur sind. Man kann sie weder sehen noch anfassen. Stattdessen stellen sie das geistige Eigentum eines Unternehmens dar, wie z. B. Patente, Urheberrechte, Warenzeichen oder Markenbekanntheit.

Immaterielle Vermögenswerte haben im Laufe der Jahre für Unternehmen und Investoren an Bedeutung gewonnen. Mit der Entwicklung der Unternehmenslandschaft haben die Unternehmen festgestellt, dass ihre immateriellen Vermögenswerte einen erheblichen Teil ihres Wertes ausmachen können. Diese Verschiebung in der Unternehmenslandschaft hat dazu geführt, dass immaterielle Vermögenswerte stärker in den Mittelpunkt rücken. Die Unternehmen messen diesen Vermögenswerten nun einen höheren Wert bei und suchen nach Möglichkeiten, sie zur Wertschöpfung zu nutzen. Unternehmen investieren beispielsweise in Forschung und Entwicklung, um neue Patente und Marken zu entwickeln, mit denen sie sich von ihren Konkurrenten abheben können. Sie investieren auch in Marketingkampagnen, um den Wiedererkennungswert der Marke und die Kundentreue zu erhöhen.

Auch immateriellen Vermögenswerten schenken die Investoren mehr Aufmerksamkeit. Sie erkennen an, dass diese Vermögenswerte eine bedeutende Wertquelle für Unternehmen darstellen können. So hat beispielsweise ein Unternehmen mit einer starken Marke und einem starken Kundenstamm wahrscheinlich einen Wettbewerbsvorteil gegenüber seinen Konkurrenten. Dies kann zu höherer Rentabilität und Wachstum führen.

Es gibt zwei Hauptkategorien von immateriellen Vermögenswerten.

- Immaterielle Vermögenswerte mit begrenzter Lebensdauer sind solche, die eine begrenzte Lebensdauer haben. Ein Beispiel ist eine Lizenz zur Herstellung eines Produkts für 15 Jahre, die der Abschreibung von Vermögenswerten unterliegt. Sie können im Laufe der Zeit auch wertgemindert werden. In diesem Fall wird das Unternehmen einen Wertminderungsaufwand verbuchen und den Wert des Vermögenswerts in seiner Bilanz verringern.

- Immaterielle Vermögenswerte mit unbestimmter Nutzungsdauer sind solche, deren Nutzungsdauer zu Beginn unbekannt ist. Sie können unbefristet Einnahmen generieren oder zu ihnen beitragen. Diese immateriellen Vermögenswerte werden in der Regel nicht abgeschrieben, sondern einem jährlichen Wertminderungstest unterzogen.

Die Abschreibung von immateriellen Vermögenswerten ist ein Vorgang, bei dem die Kosten als Aufwand verbucht oder über die Lebensdauer des Vermögenswerts verteilt werden. Das Konzept ist ähnlich wie bei der Abschreibung von Sachanlagen.

Goodwill definiert

Der Geschäfts- oder Firmenwert ist einer der häufigsten und bedeutendsten immateriellen Vermögenswerte mit unbestimmter Lebensdauer in der Bilanz eines Unternehmens. Sie entsteht, wenn ein Unternehmen ein anderes Unternehmen zu einem Preis erwirbt, der über seinem Marktwert liegt. Der Überschuss zwischen dem Kaufpreis und dem beizulegenden Zeitwert des Nettovermögens des erworbenen Unternehmens stellt den Geschäftswert dar. Diese Prämie könnte auf den Wert eines etablierten Marktanteils, eines effizienten Vertriebssystems, des Wiedererkennungswerts einer Marke, talentierter Arbeitskräfte oder der Kundentreue zurückzuführen sein.

Bilanzielle Behandlung von Goodwill

Die Bilanzierung des Geschäfts- oder Firmenwerts ist eine Herausforderung, zu der es unterschiedliche Ansichten gibt. Vor 2001 wurde der Geschäftswert über 40 Jahre abgeschrieben. Das Financial Accounting Standards Board (FASB) gab jedoch die Erklärung Nr. 142 heraus, mit der die Abschreibung des Firmenwerts eingestellt wurde. Stattdessen wird der Geschäfts- oder Firmenwert nun jährlich auf Wertminderung geprüft.

Bei der Wertminderungsprüfung müssen Unternehmen den beizulegenden Zeitwert ihrer Berichtseinheiten ermitteln und ihn mit dem Buchwert der Einheit, einschließlich des Firmenwerts, vergleichen. Liegt der beizulegende Zeitwert unter dem Buchwert, muss das Unternehmen einen Wertminderungsaufwand in seiner Gewinn- und Verlustrechnung ausweisen und den Buchwert des Geschäfts- oder Firmenwerts in der Bilanz verringern.

Es ist erwähnenswert, dass private Unternehmen seit 2014 die Möglichkeit haben, den Geschäfts- oder Firmenwert bis zu zehn Jahre lang abzuschreiben. Entscheidet sich ein privates Unternehmen jedoch für die Abschreibung des Geschäfts- oder Firmenwerts und beschließt dann, an die Börse zu gehen, muss es alle seine Abschlüsse neu erstellen.

Einer der Gründe für die geänderte buchhalterische Behandlung des Geschäfts- oder Firmenwerts ist, dass er schwer zu messen ist. Der Geschäftswert kann nicht direkt gemessen oder beobachtet werden. Vielmehr handelt es sich um einen Wert, der sich aus dem Ruf des Unternehmens, der Marke, dem Kundenstamm und anderen immateriellen Werten ableitet. Dies bedeutet, dass sie einem hohen Maß an Schätzung und Subjektivität unterliegt.

Ein weiterer Grund für diese Änderung ist die Veränderung der Unternehmenslandschaft. In der Vergangenheit stützten sich die Unternehmen stark auf Sachanlagen wie Fabriken, Maschinen und Immobilien. In dem Maße, in dem die Wirtschaft dienstleistungsorientierter geworden ist, haben immaterielle Vermögenswerte jedoch an Bedeutung gewonnen. Infolgedessen stützen sich Unternehmen heute auf ihr geistiges Eigentum, ihre Marke und ihren Kundenstamm, um Werte zu schaffen.

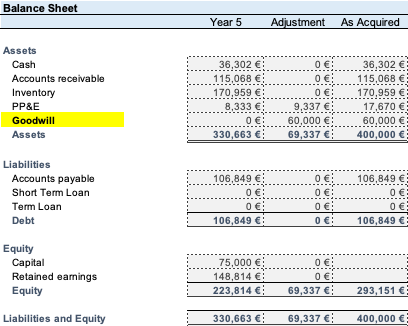

Abbildung

Nehmen wir zum Beispiel an, dass Unternehmen Z am Ende des Jahres 5 angeboten hat, ReneOffice.Solution für 400.000 € zu erwerben. Aus der nachstehenden Tabelle geht hervor, dass sich das Gesamtvermögen auf 330.663 € belief.

Die Bewertung des Marktwerts der Aktiva ergab, dass die Sachanlagen einen Marktwert von 17.670 € haben. Die Transaktion führt zu einem Geschäftswert von 60.000 €, wobei der entwickelte loyale und solide Kundenstamm und das etablierte Vertriebssystem, das in den letzten fünf Jahren einen hohen Bekanntheitsgrad der Marke erlangt hat, eine wichtige Rolle spielen.

Unternehmen Z kann den Geschäftswert einer Wertminderung oder Abschreibung unterziehen. Entscheidet sich das Unternehmen für eine Wertminderung des Geschäfts- oder Firmenwerts, muss es eine jährliche Wertminderungsprüfung durchführen, um festzustellen, ob der Buchwert der Berichtseinheit ihren Marktwert übersteigt. Liegt der beizulegende Zeitwert unter dem Buchwert, muss das Unternehmen einen Wertminderungsaufwand in seiner Gewinn- und Verlustrechnung ausweisen und den Buchwert des Geschäfts- oder Firmenwerts in der Bilanz verringern.

Wenn Unternehmen Z jedoch beschließt, den Geschäfts- oder Firmenwert abzuschreiben, muss es in den nächsten zehn Jahren einen Aufwand von 6.000 € pro Jahr verbuchen, wobei eine Lebensdauer von zehn Jahren angenommen wird, und dieser Aufwand muss über diesen Zeitraum verteilt werden.

Schlussfolgerung

Zusammenfassend lässt sich sagen, dass immaterielle Vermögenswerte, insbesondere der Goodwill, für die Bilanz eines Unternehmens von entscheidender Bedeutung sind. Ein Geschäftswert entsteht, wenn ein Unternehmen ein anderes Unternehmen zu einem Preis erwirbt, der über dem Marktwert liegt. Er stellt den Überschuss des Kaufpreises über den beizulegenden Zeitwert des Nettovermögens des erworbenen Unternehmens dar. Die bilanzielle Behandlung des Geschäfts- oder Firmenwerts ist seit langem Gegenstand von Diskussionen. Daher müssen die Unternehmen die buchhalterische Behandlung des Geschäfts- oder Firmenwerts genau verstehen, um eine korrekte Finanzberichterstattung zu gewährleisten. Es wird empfohlen, dass Unternehmen einen zugelassenen Wirtschaftsprüfer konsultieren, um sich über die angemessene buchhalterische Behandlung zu informieren.

(Anmerkung: Dieser Artikel dient nur zu allgemeinen Informationszwecken. Die buchhalterische Behandlung des Geschäfts- oder Firmenwerts kann je nach Land und den von einem Unternehmen angewandten Rechnungslegungsstandards variieren. Es wird empfohlen, einen zugelassenen Buchhalter zu konsultieren, um sich über die angemessene buchhalterische Behandlung zu informieren.)